Salariatii care au persoane aflate in intretinere pot sa beneficieze de anumite deduceri la calculul impozitului pe venitul din salarii.

Pentru contribuabilii care realizeaza venituri brute lunare din salarii de pana la nivelul sumei de 5.000 lei inclusiv, deducerile personale de baza se stabilesc potrivit unui table care diferentiaza procentul de deducere in functie de urmatoarele categorii:

-fara persoane in intretinere

-1 persoana in intretinere

-2 persoane in intretinere

-3 persoane in intretinere

-4 si peste 4 persoane in intretinere.

Persoana in intretinere poate fi sotia/sotul, copiii sau alti membri de familie, rudele contribuabilului sau ale sotului/sotiei acestuia pana la gradul al doilea inclusiv, ale carei venituri, impozabile si neimpozabile, nu depasesc lunar 20% din salariul de baza minim brut pe tara garantat in plata, cu exceptia burselor primite de persoanele care urmeaza orice forma de scolarizare sau perfectionare in cadru institutionalizat, premiilor obtinute de sportivii medaliati la campionatele mondiale, europene si la jocurile olimpice/paralimpice, premiile si alte drepturi sub forma de cazare, masa, transport si altele asemenea, obtinute de elevi si studenti in cadrul competitiilor interne si internationale, inclusiv elevi si studenti nerezidenti in cadrul competitiilor desfasurate in Romania si/sau a pensiilor de urmas cuvenite conform legii, precum si a prestatiilor sociale acordate potrivit art. 58 din Legea nr. 448/2006 privind protectia si promovarea drepturilor persoanelor cu handicap, republicata, cu modificarile si completarile ulterioare.

In cazul in care o persoana este intretinuta de mai multi contribuabili, suma reprezentand deducerea personala de baza se atribuie unui singur contribuabil, conform intelegerii intre parti. Pentru copiii minori ai contribuabililor, suma reprezentand deducerea personala de baza se atribuie fiecarui contribuabil in intretinerea caruia/carora se afla acestia.

Copiii minori, in varsta de pana la 18 ani impliniti, ai contribuabilului sunt considerati intretinuti.

Suma reprezentand deducerea personala de baza se acorda pentru persoanele aflate in intretinerea contribuabilului, pentru acea perioada impozabila din anul fiscal in care acestea au fost intretinute. Perioada se rotunjeste la luni intregi in favoarea contribuabilului.

Nu sunt considerate persoane aflate in intretinere persoanele fizice care detin terenuri agricole si silvice in suprafata de peste 10.000 m2 in zonele colinare si de ses si de peste 20.000 m2 in zonele montane.

Pentru calculul corect al deducerilor aceste detalii trebuie atent setate in salarizare.

In SmartBill Conta, aceste elemente se definesc in etapa de configurare a salariatului:

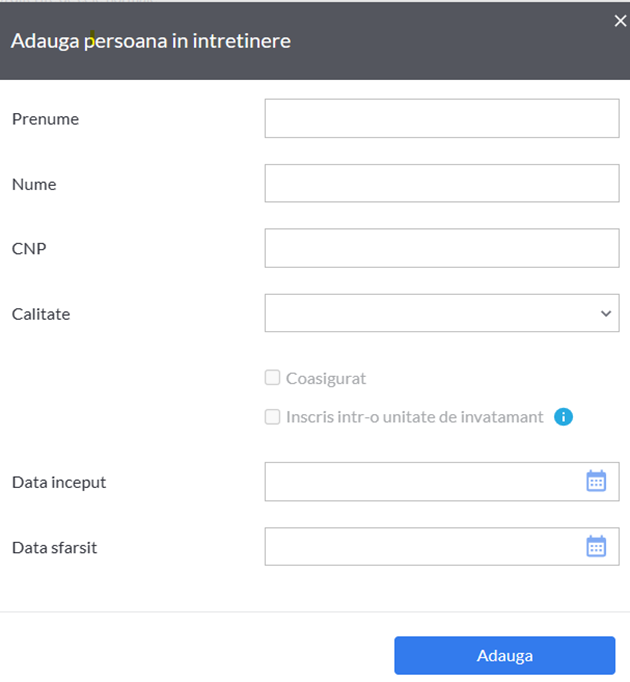

Se introduc persoanele aflate in intretinere, calitatea, CNP-ul acestora, data de inceput si data de sfarsit.

De asemenea, se mai stabileste si daca persoana are calitatea de coasigurat sau daca este inscrisa intr-o unitate de invatamant.

Pentru fiecare copil cu varsta de pana la 18 ani inscris intr-o unitate de invatamant se mai acorda o deducere suplimentara de 100 de lei parintelui care realizeaza venituri din salarii, indiferent de nivelul acestora.

Pe baza acestor date, SmartBill calculeaza automat deducerile cuvenite.

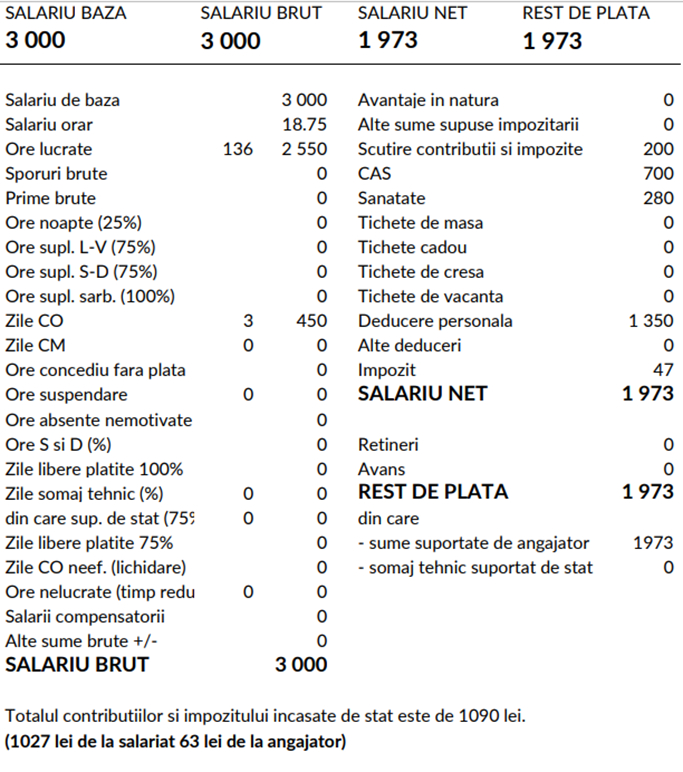

Din aplicatie se poate vizualiza fluturasul de salarii.

Ca exemplu, pentru un salariat incadrat cu salariul minim -3000 lei si cu 3 copii minori aflati in intretinere, toti inscrisi intr-o unitate de invatamant, deducerea se stabileste la nivelul sumei de 1.350 lei, calculate astfel:

- deducere de baza = 35%* 3.000 lei = 1.050 lei

- deducere suplimentara= 3* 100 lei = 300 lei

Total: 1.350 lei